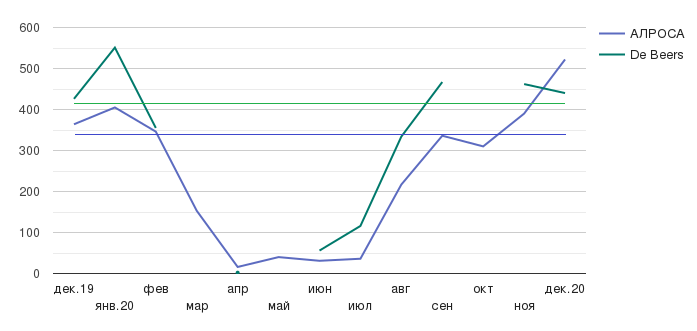

2020 год стал серьезным испытанием для мировой экономики. Алмазодобывающая отрасль не стала исключением. Локдаун и сокращение потребления бриллиантов, а также неопределенность перспектив рынка замедлили продажи алмазов до минимальных значений в первом квартале и достигли дна во втором квартале. Затем ситуация стала стабилизироваться и в четвертом квартале объемы реализации алмазов восстановились до уровня 4 квартала 2019 года, превысив в декабре средние объемы продаж за последние 5 лет.

Объемы продаж алмазов АЛРОСА и De Beers в 2020 году по сравнению со среднемесячными продажами в 2016 – 2019 гг., млн.долл.

2/3 предложения на алмазном рынке регулируется 3 алмазодобывающими компаниями: АЛРОСА, De Beers и Rio Tinto. На крупнейшие из них, АЛРОСА и De Beers, приходится более половины мировой добычи алмазов. АЛРОСА располагает значительными запасами алмазов, которые будет осваивать еще долгое время. Доля De Beers неуклонно снижается из-за сокращения минерально-сырьевой базы. Доля Rio Tinto в общем объеме добычи природных алмазов в мире составляла 13-14%, однако с закрытием австралийского месторождения Argyle в 4 квартале 2020 года объемы добычи компании в 2021 году снизятся до 7 – 8 млн.карат, а в 2024 году с закрытием второго портфельного месторождения Diavic в Канаде компания и вовсе может уйти с рынка вместе с 2 другими крупными компаниями – Petra Diamond и Dominion Diamond Mines, испытывающими серьезные трудности из-за большой кредитной нагрузки.

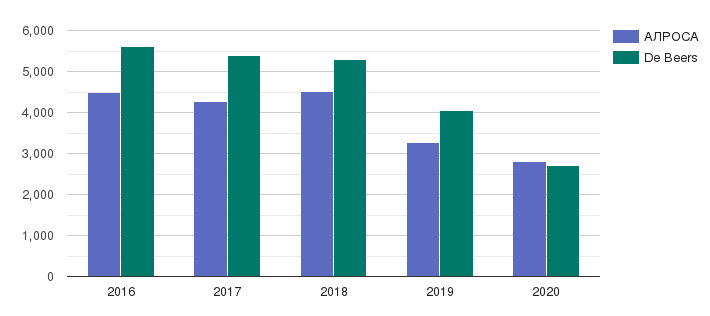

Объемы реализации алмазов крупнейшими алмазодобывающими компаниями в 2016 – 2020 гг, млн. долл.

Доминирование в добыче позволяет маркет-мейкерам регулировать цены на алмазное сырье, за счет чего цены на алмазы гораздо меньше подвержены волатильности, чем цены на другие сырьевые товары, включая золото и другие драгоценные металлы и камни. Даже существенное падение спроса из-за пандемии COVID-19 смогло значимо повлиять на цены на алмазы лишь в низкой ценовой группе до 30 долл за карат, до некоторой степени в средней ценовой группе и практически не повлияло на цены дорогих редких камней, что объясняется сохранением маркет-мейкерами прайс-листов исходя из политики приоритета цены над объемами продаж.

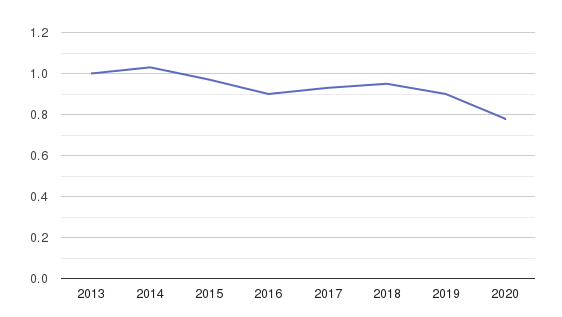

Индекс средней цены на алмазы АЛРОСА в сопоставимых боксах, долл/карат.

Обратной стороной этой политики в условиях падения спроса стала необходимость сокращать объемы реализации алмазного сырья, что привело к затовариванию складов у маркет-мейкеров. По различным оценкам, объемы алмазов на складах АЛРОСА достигли годового объема добычи.

Большие запасы крупных алмазодобывающих компаний будут постепенно реализовываться, замедляя восстановление рынка. Однако этот процесс происходит циклично после каждого периода спада спроса и давно стал традиционным для отрасли, поэтому не принесет неприятных сюрпризов. Распродажа запасов до технологических уровней будет продолжаться до 2022 года, а с учетом продолжения пандемии и медленного возвращения потребительского спроса может затянуться и до 2023.

Небольшие алмазодобывающие компании не могут повлиять на рынок в такой степени чтобы обрушить цены большим объемом предложения. Поэтому в периоды падения спроса, когда маркет-мейкеры вынуждены ограничивать продажи для поддержания уровня цен, АЛМАР сможет продолжить реализацию добытых алмазов за счет долгосрочных контрактов с минимальными потерями в выручке.

Годовой объем добычи «АЛМАР» составит 0,5 – 0,6% от совокупного объема добычи алмазов в мире. По этому показателю предприятие займет место во втором эшелоне алмазодобытчиков, представленных в основном компаниями из Южной Африки, и за счет российского происхождения будет выгодно выделяться в глазах покупателей большей устойчивостью и надежностью, а также репутацией поставщика «неконфликтных» алмазов.

Ассортимент алмазов месторождений АЛМАР со средней стоимостью добытого сырья свыше 100 долл/карат на участке Беенчиме и 25-30 долл/карат на участке Хатыстахский при средней мировой стоимости алмазного сырья 130 долл за карат соответствует спросу китайского и индийского рынков, которые обеспечивают соответственно 15% и 70% мирового спроса на алмазное сырье. Спрос и цены на алмазное сырье стоимостью от 100 долл/карат достаточно стабильны, спрос на дешевое сырье в диапазоне до 30 долл/карат поддержит прекращение Rio Tinto добычи на крупнейшем в мире месторождении Аргайл в Австралии в 2020 году, которое по ассортименту и стоимости сырья сопоставим с Хатыстахским месторожденим АЛМАР.

Основные факторы, которые будут оказывать влияние на алмазодобывающую отрасль в будущем.

ПОЗИТИВНО ВЛИЯЮЩИЕ ФАКТОРЫ:

- Увеличение количества зрелых потребителей (основная целевая аудитория бриллиантовых украшений).

- Рост потребления в США, Китае и Японии.

- Удешевление технологии выращивания синтетических алмазов делает их более доступными и вовлекает новых потребителей (по аналогии с фианитами).

- Истощение МСБ, вывод из эксплуатации крупных месторождений, в т.ч. крупнейшего в мире месторождения Аргайл в 2020 году (8% мировой добычи алмазов, 90% добычи розовых алмазов, за 40 лет эксплуатации на нем было добыто 870 млн. карат алмазов), месторождения Дьявик в Канаде в 2024 г., вывод трубки Мир в Якутии в 2017 (как минимум до 2030 из-за аварии) и других. При этом не найдено новых крупных месторождений, сопоставимых по запасам.

- Восстановление продуктового брендинга на уровне расходов De Beers в период монополии (200-220 млн.долл в год, 1% от объем рынка).

- Восстановление индийской алмазообрабатывающей промышленности, снижение долговой нагрузки с 16% (2013) до 9-10%.

НЕГАТИВНО ВЛИЯЮЩИЕ ФАКТОРЫ:

- Смена парадигмы потребления в новых поколениях.

- Снижение потребления в Индии, Персидском заливе и Европе.

- Развитие технологии выращивания синтетических алмазов снижает потребление природных камней в массовом сегменте недорогих бриллиантовых украшений и удорожает верификацию природных бриллиантов.

- Постепенная распродажа запасов маркет-мейкерами апстрима.

- Возможны банкротства нескольких крупных компаний upstream из-за чрезмерной долговой нагрузки – Dominion Diamond Mines, Petra Diamonds.

Несмотря на то, что коронавирус значительно повлиял на алмазодобывающую отрасль в сфере сокращения продаж в 2020 году, а цены на алмазное сырье ассортимента АЛМАР несколько снизились, эти факторы временные, что подтверждают данные о восстановлении рынка с осени 2020 года, продажи АЛРОСА, De Beers и других алмазодобытчиков вернулись или превысили уровень 2019 года.

Мы видим большое окно возможностей для нашей компании в среднесрочном и долгосрочном периоде, начиная с 2024 года, в 4 квартале которого начнутся продажи алмазного сырья, добытого на месторождениях АЛМАР. В частности, компания сможет обеспечить еще большую устойчивость и доходность за счет увеличения балансовых запасов, оптимизации расходов и роста рублевой выручки.